KOPSAVILKUMS

Laiks: 8-16 h

Nepieciešams: Dati par institūcijas izmaksām, dators

Dalībnieki: Pārveides projekta vadības grupa, institūcijas grāmatvedis vai finansists

Rezultāts: aprēķinātas katra pakalpojuma gadījuma izmaksas to salīdzināšanai nākotnē

APRAKSTS

Mērķis un pielietojums: aprēķināt pakalpojuma gadījuma izmaksas to salīdzināšanai nākotnē.

Realizācijas process:

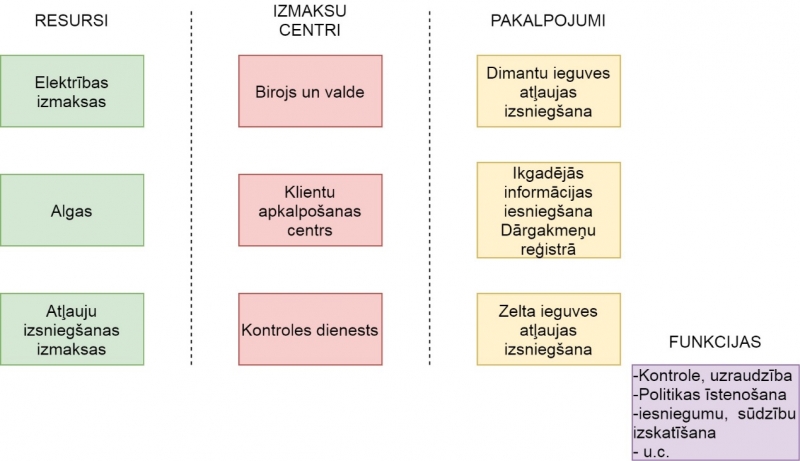

- Apkopojiet datus par visām institūcijas izmaksām par to laika periodu, par kuru vēlaties aprēķināt pakalpojuma gadījuma izmaksas. Institūcijas resursi ir finanšu izteiksmē izteikti līdzekļi (personāls, materiāli, pakalpojumi u.c.), ko institūcija noteiktā laika periodā izmanto tās pakalpojumu sniegšanai. Kopējās institūcijas izmaksas var tikt uzskaitītas un apkopotas Izmaksu kopsavilkumā, kas sevī ietver pilnīgi visas institūcijas faktiskās izmaksas, kas tai radušās šajā laika periodā.

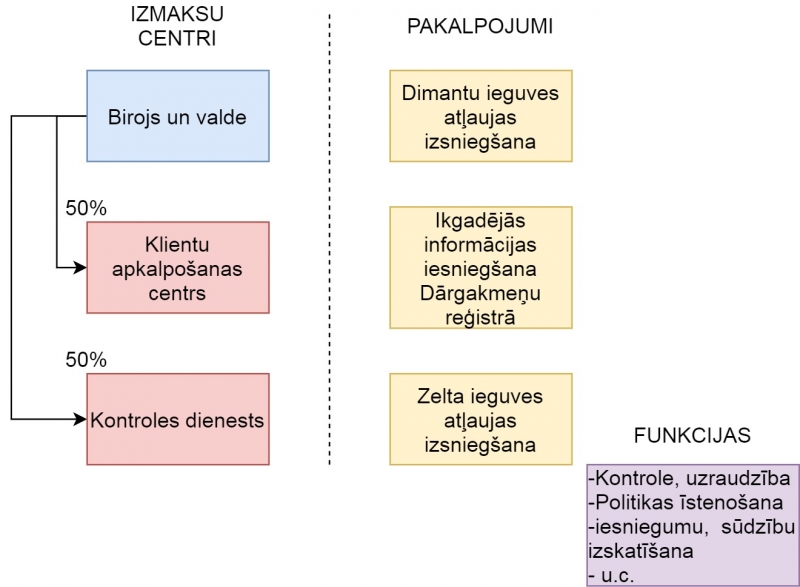

- Nosakiet savas institūcijas izmaksu centrus - nodalītas struktūras, kas veic nepieciešamās darbības, lai institūcija funkcionētu un spētu nodrošināt tās pakalpojumu sniegšanu. Izmaksu centri var būt institūcijas struktūrvienības, piemēram, Klientu apkalpošanas centrs, Juridiskais departaments, Projektu nodaļa, Grāmatvedība u.c.

- Nosakiet savas institūcijas pakalpojumus (vai pakalpojumu grupas, ja institūcija sniedz lielu skaitu dažādu pakalpojumu). Atsevišķi uzskaitiet arī institūcijas funkcijas, kas nerezultējas pakalpojumos. Pakalpojumi un funkciju realizēšana ir institūcijas darbības rezultāti.

- Rezultātā iegūsiet sekojošu resursu, izmaksu centru, pakalpojumu un funkciju sarakstu.

- Visu izmaksu summai kolonnās “Resursi”, “Izmaksu centri” un “Pakalpojumi un funkcijas” jābūt vienādai katrā kolonnā.

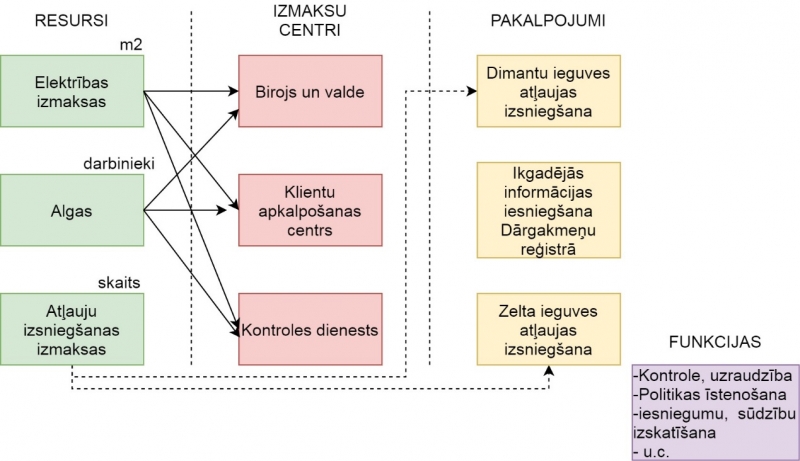

- Papildus katram no resursiem jānodefinē izmaksu pārdales kritērijs – pēc kāda kritērija konkrētais resurss tiks sadalīts pa izmaksu centriem. Ņemiet vērā savas institūcijas organizatorisko struktūru un specifiku. Piemēram:

- elektrības izmaksas var tikt sadalītas pa izmaksu centriem pēc kritērija “kvadrātmetri”, vai pēc individuālajiem skaitītājiem, ja tādi ir

- algu izmaksas var tikt sadalītas pēc darbiniekiem un to atalgojuma katrā no izmaksu centriem

- atļauju izsniegšanas izmaksas (druka u.c.) attiecināmas tiešā veidā uz diviem no pakalpojumiem, tāpēc tiek pārnestas uz tiem, ņemot vērā izsniegto atļauju skaitu

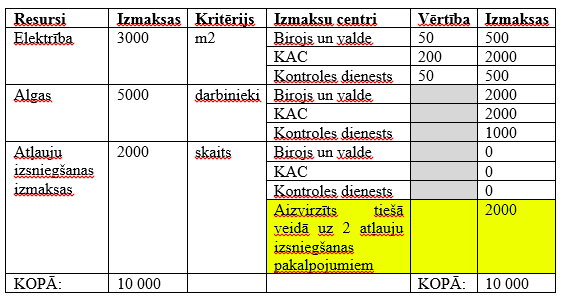

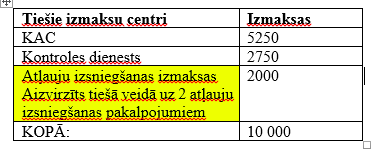

Pieņemsim, ka institūcijas kopējās izmaksas pārskata periodā ir 10 000 EUR. Tie tika sadalīti sekojoši:

Elektrības izmaksas tika pārdalītas pēc kritērija kvadrātmetri. Ņemot vērā to, ka Klientu apkalpošanas centrs aizņem 200 m2, savukārt, abas pārējās struktūrvienības – katra pa 50 m2, šis resurss tika sadalīts atbilstoši m2.

Algu izmaksas tika pārdalītas, precīzi uzskaitot katra darbinieka atalgojumu konkrētajās struktūrvienībās, ņemot vērā to, ka dažādām amata pozīcijām ir atšķirīgs atalgojums. Rezultātā 5000 EUR algu izmaksu tika sadalīti sekojoši: 2000 EUR Birojam un valdei, 2000 EUR KAC, 1000 EUR Kontroles dienestam.

Atļauju izsniegšanas izmaksas netika pārvirzītas uz KAC, jo tās var tiešā veidā attiecināt uz konkrētiem pakalpojumiem, tāpēc tās tika norādītas atsevišķā rindā, lai tās vēlāk pieskaitītu konkrētajiem pakalpojumiem pārskata periodā.

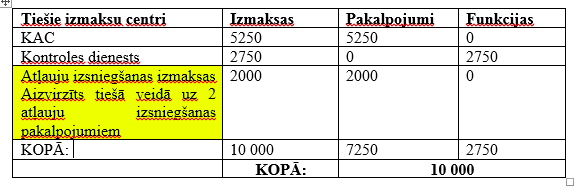

Resursu kopsumma un Izmaksu centru izmaksu kopsumma + tiešās pakalpojumu izmaksas sastāda 10 000 EUR.

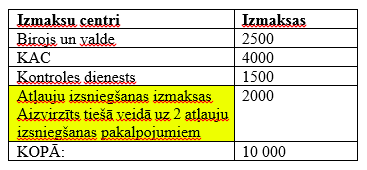

Saskaitot izmaksas kopā katram no izmaksu centriem, tiek iegūts šāds rezultāts:

- Kad resursi ir sadalīti pa izmaksu centriem, definējiet, kuri no tiem ir tiešie un kuri – netiešie centri. Piemēram:

- Klientu apkalpošanas centrs sniedz pakalpojumus, bet neveic nevienu no institūcijas uzskaitītajām funkcijām, kas nav pakalpojumi. Tātad Klientu apkalpošanas centrs ir tiešais izmaksu centrs, un tā izmaksas tiks attiecinātas uz pakalpojumiem.

- Kontroles dienests realizē institūcijas funkcijas, taču nesniedz pakalpojumus, un ir tiešais izmaksu centrs, kura izmaksas tiks attiecinātas uz institūcijas funkcijām.

- Birojs un valde ir netiešais izmaksu centrs, jo tie nav tiešā veidā iesaistīti pakalpojuma sniegšanā, taču to darbību nevar attiecināt tikai uz funkciju īstenošanu, jo bez šīs struktūrvienības nevar tikt nodrošināta arī institūcijas darbība, kas attiecas uz pakalpojumiem.

- Netiešo izmaksu centru izmaksas jāsadala pa pārējiem izmaksu centriem, definējot proporcijas, cik lielu atbalstu tās sniedz pārējiem izmaksu centriem. Piemērā izmaksu centra “Birojs un valde” izmaksas var tikt sadalītas sekojoši:

50% izmaksu centram “Klientu apkalpošanas centrs” un 50% izmaksu centram “Kontroles dienests”.

Netiešie izmaksu centri var būt visas tās struktūrvienības, kas sniedz atbalstu tiešajiem izmaksu centriem, piemēram, grāmatvedība, IT, juridiskais departaments, saimniecības departaments, transporta nodaļa u.c.

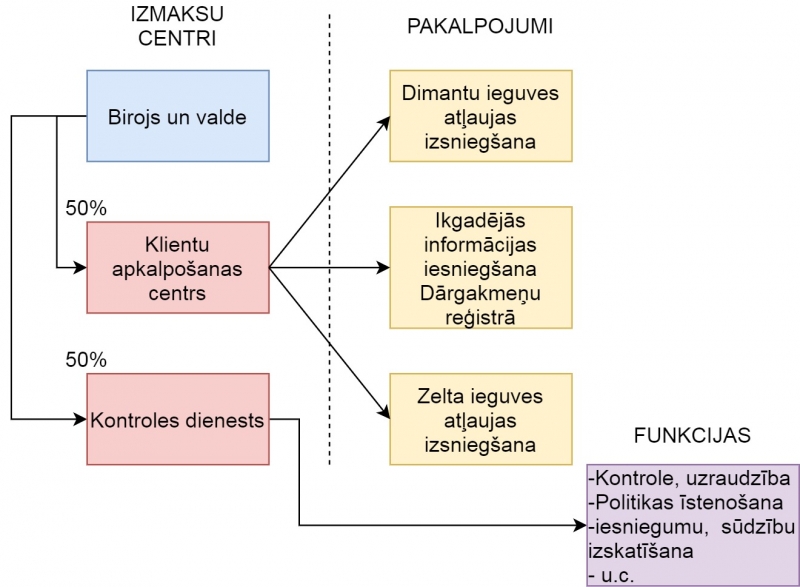

- Kad izmaksas ir pārdalītas no netiešajiem izmaksu centriem uz tiešajiem, jānosaka, pēc kādiem kritērijiem izmaksas tiks tālāk pārdalītas starp funkcijām un pakalpojumiem. Netiešo izmaksu centru izmaksas ir iekļautas tiešo izmaksu centru kopsummā, tāpēc tās netiek pārvirzītas uz pakalpojumiem un funkcijām.

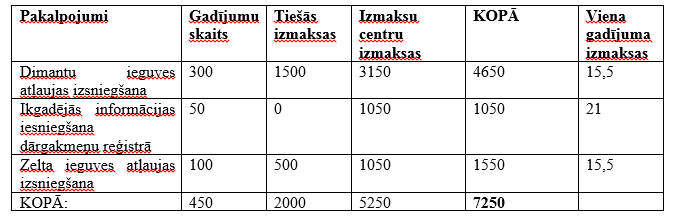

Tātad, pakalpojumiem institūcija pārskata periodā ir iztērējusi 7250 EUR, savukārt, funkciju realizēšanai – 2750 EUR.

Gadījumā, ja kāds no izmaksu centriem tiešā mērā iesaistīts gan pakalpojumu sniegšanā, gan funkciju realizēšanā, nosakiet proporciju, pēc kādas izmaksas tiks sadalītas. Par kritēriju variet ņemt laika un pienākumu sadalījumu konkrētā izmaksu centra darbiniekiem.

- Šajā stadijā vienu un to pašu resursu kopsummu būsiet pārdalījuši pa izmaksu centriem un tad – pa pakalpojumiem un funkcijām, sadalot kopsummu divās daļās. Sākotnēji sadaliet tiešās izmaksas, piemēram:

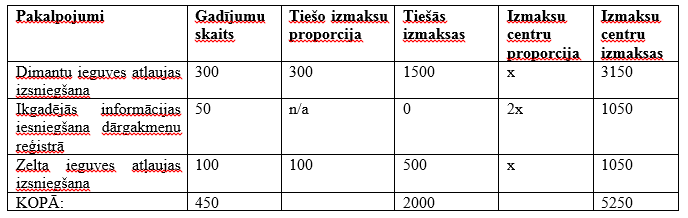

Ir zināms, ka dimantu atļaujas un zelta ieguves atļaujas tiešās drukas izmaksas ir vienādas katram gadījumam – 5 EUR vienai atļaujai, taču pārskata mēnesī institūcija izsniedza 300 dimantu ieguves atļaujas un 100 zelta ieguves atļaujas. Attiecīgi tiešās drukas izmaksas 2000 EUR tiek sadalītas atbilstoši šai proporcijai.

- Tālāk jāveic izmaksu attiecināšana no izmaksu centriem, piemērā – atlikušie 5250 EUR Klientu apkalpošanas centra izmaksas.

Ir zināms, ka pārskata periodā tika izsniegtas 300 dimantu ieguves atļaujas, 100 zelta ieguves atļaujas un tika apstrādāti 50 ikgadējās informācijas pieteikumi.

Abi atļauju izsniegšanas pakalpojumi pēc sarežģītības līmeņa un laika patēriņa ir aptuveni vienādi, taču ir zināms, ka ikgadējās informācijas iesniegšanas pieteikumu apstrāde aizņem aptuveni 2x vairāk darbinieku laika nekā atļauju izsniegšanai. Tātad, viens informācijas iesniegšanas gadījums patērēs tik pat daudz KAC resursu, cik 2 atļauju izsniegšana.

Izveidojiet formulu, kas atbilst laika un resursu sadalījumam pa pakalpojumiem un aprēķiniet izmaksu centru attiecināmās izmaksas uz katru pakalpojumu.

300x + 50 x 2x + 100x = 5250 EUR

500x = 5250 EUR

x = 5250/500 = 10,50 EUR

2x = 21 EUR

Tālāk aprēķiniet katra pakalpojuma pārskata perioda kopējās izmaksas, saskaitot kopā tiešās un attiecinātās izmaksu centru izmaksas. Nosakiet viena gadījuma izmaksas, izdalot katra pakalpojuma kopsummu ar gadījumu skaitu.

Jāņem vērā:

Izmaksu kopsavilkums ietver tikai institūcijas faktiskās izmaksas.

Izmaksu noteikšana jāveic, balstoties uz vēsturiskiem datiem. Izmaksas ir mainīgas, attiecīgi – arī katra pakalpojuma gadījuma izmaksas ir atšķirīgas dažādos pārskata periodos.

Vienreiz izveidojot aprēķinu formulas, tās pēc tam var izmantot atkārtoti.